Het woningaanbod groeit: woningkopers krijgen dus meer keuze. Het groeiende woningaanbod zet met een plus van 54 procent in het tweede kwartaal 2022 krachtig door ten opzichte van het eerste kwartaal. Dit blijkt uit de cijfers van de NVM over het tweede kwartaal.

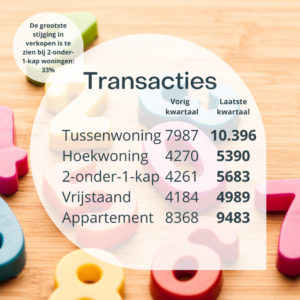

Aantal verkochte woningen

In Nederland was de grootste stijging in het aantal verkochte woningen te zien bij 2-onder-1-kap woningen. Die stijging was 33 procent ten opzichte van het kwartaal ervoor.

Cijfers minder extreem

NVM-voorzitter Onno Hoes: “De cijfers van het tweede kwartaal 2022 die we vandaag presenteren zijn opnieuw stevig, maar minder extreem dan in eerdere kwartalen. Er komt wat meer lucht in de nog steeds krappe woningmarkt. Dat is goed om te zien. Het sterk gestegen woningaanbod biedt een kijker een betere kans om koper te worden.

Nog geen kantelpunt

Toch is het te vroeg om van een echt kantelpunt te spreken, ook al beïnvloeden de hypotheekrente en de explosief gestegen energiekosten het sentiment in de woningmarkt. Het lukt maar niet om met tempo passend woningaanbod te realiseren in alle segmenten. Plannen en geld zijn geen probleem, maar kennis, capaciteit en doortastendheid wél.

Prijs

De gemiddelde verkoopprijs van een bestaande woning steeg in het tweede kwartaal van 2022 naar 448 duizend euro. Dit is een stijging met 3,5 procent ten opzichte van het eerste kwartaal 2022. Op jaarbasis is de gemiddelde prijsstijging met 10,6 procent nog altijd stevig, maar duidelijk minder dan de afgelopen kwartalen toen de prijs met zo’n 20 procent op jaarbasis steeg.

Verkooptijd

Woningen verkopen nog steeds snel. Het verschil met het vorige kwartaal is niet groot. Een vrijstaande woning werd 3 dagen sneller verkocht ten opzichte van het vorige kwartaal.

De gemiddelde verkooptijd van bestaande bouw is nu 33 dagen. Dat is 18 dagen korter dan in het tweede kwartaal 2021 en 1 dag korter dan in het eerste kwartaal 2022.

Bron: NVM.

Recente reacties